For example, Amy Menell told The Wall Street Journal how a bank denied her for a home loan, despite her credit score being above 800, no debt, and having a down payment of more than 50 percent of the cost of the $400,000 home. However, Menell, who was in the process of finalizing a divorce, works as a real estate agent and didn’t have much income in 2009. While her business has picked up since then, she did not have the two years of documented income the banks wanted to process her loan application.

Other qualified buyers coming with good credit scores and credit histories are also finding themselves unable to get a home loan. Those who are having the toughest time are those who have seen their incomes drop or interrupted by a time of unemployment and self-employed applicants. Lenders don’t appear to have plans to ease credit soon either. Nearly four in 10 banks reported even tighter mortgage lending standards for the 12-month period ended in February, according to a survey by the Office of the Comptroller of the Currency.

Showing posts with label mortgage. Show all posts

Showing posts with label mortgage. Show all posts

Monday, June 27, 2011

Wednesday, April 27, 2011

“Jumbo” Mortgage is Set to Expire in Oct, 2011

On Oct. 1, the maximum loan amount that Fannie Mae and Freddie Mac is set to decrease from $729,750 to $625,500. This might make mortgages more expensive or more difficult to get for buyers in high-cost areas, MSNBC.com reports.

For example, after Oct. 1, a borrower who seeks a government-backed mortgage for a $1-million property may have to come up with a $370,000 down payment instead of $270,000, Rob Chrisman, a mortgage banking consultant from San Rafael, Calif., told MSNBC.

Up until 2008, any loan more than $418,000 was considered a jumbo loan, but that later swelled to $625,500 and then was temporarily set at $729,750 (which expires at the end of September).

Once the current jumbo loan limit expires, lenders who want to make loans over $625,500 either will have to hold onto the mortgage themselves or find a private investor to purchase it.

For example, after Oct. 1, a borrower who seeks a government-backed mortgage for a $1-million property may have to come up with a $370,000 down payment instead of $270,000, Rob Chrisman, a mortgage banking consultant from San Rafael, Calif., told MSNBC.

Up until 2008, any loan more than $418,000 was considered a jumbo loan, but that later swelled to $625,500 and then was temporarily set at $729,750 (which expires at the end of September).

Once the current jumbo loan limit expires, lenders who want to make loans over $625,500 either will have to hold onto the mortgage themselves or find a private investor to purchase it.

Saturday, September 19, 2009

3 Big Banks now Dominate Mortgage Market

According to WSJ, more than half of U.S. residential mortgage are being made by just three large banks. While big banks are originating lots of mortgages, they are selling nearly all of them to Fannie Mae and Freddie Mac. Treasury-backed entities are guaranteeing about 85% of new mortgages, while the Fed buys 80% of the securities into which these taxpayer-backed mortgages are packaged.

Despite the bust, conforming mortgages that qualify for government backing remain mispriced. That can be seen in the fact that banks have no desire to keep the most common mortgage on their books.

"Too Big to Fail" now becomes even more "Too Big to Fail".

Friday, June 26, 2009

Rate on roller coaster

After spiking to six-month highs a couple of weeks ago, mortgage rates fell again last week only to rise again this week. Interest on 30-year fixed mortgages settled at an average of 5.42 percent this week, reports Freddie Mac, up from 5.38 percent in the previous week but lower than the prevailing rate of 6.45 percent a year ago. Five-year, hybrid adjustable-rate mortgages also bumped up a couple of notches to 4.99 percent, but 15-year fixed loans and one-year ARMs moved in the opposite direction. The former slipped to 4.87 percent from 4.89 percent, while the latter fell to 4.93 percent from 4.95 percent.

Friday, March 27, 2009

Home mortgage rates dropped to a 52-year low this week

The Federal Reserve said that it would buy an additional $750 billion in mortgage-backed securities and $300 billion of long-term Treasurys. The so called "quantitative easing" policy essentially increases the money supply and is designed to push interest rates down, making borrowing cheaper.

Not much further to drop: Analysts say that while mortgage rates could edge a smidgen lower, they won't make any more dramatic plunges.

Monday, December 8, 2008

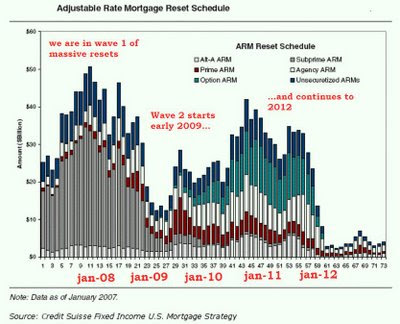

Adjustble rate mortgage reset schedule

这篇是我对市场上即将要reset利率的房子的数据分析。 因为很难用中文说明白,所以用英文写了。

From the chart, we can see that subprime ARM is getting smaller in percentage in 09 and 10. But there are still significant Prim and Alt-A ARMs. With the hope that "Santa" Obama will give U.S. home owners some big help on reducing mortgage rate, we should see a lot of these ARMs to get refinanced in the coming year. It will be a good news for the housing market.

It is almost concensus that there will be a pickup in transaction volume in next spring, but it might not be able to translate to a pickup in home price. However, for people who need a house to live in, with potentially low interest rate and low home price, next spring is not a bad time to buy.

Click to see bigger image:

From the chart, we can see that subprime ARM is getting smaller in percentage in 09 and 10. But there are still significant Prim and Alt-A ARMs. With the hope that "Santa" Obama will give U.S. home owners some big help on reducing mortgage rate, we should see a lot of these ARMs to get refinanced in the coming year. It will be a good news for the housing market.

It is almost concensus that there will be a pickup in transaction volume in next spring, but it might not be able to translate to a pickup in home price. However, for people who need a house to live in, with potentially low interest rate and low home price, next spring is not a bad time to buy.

Click to see bigger image:

Friday, December 5, 2008

Mortgage Rates Take a Big Dip This Week

这个星期rate大降。 很多人纷纷去做refin. 搞得圣地亚哥中国人的最大一家贷款公司的人个个都接电话接到手软!@@

The rate came in at an average of 5.53 percent, down from 5.97 percent the previous week and 5.96 percent a year ago; while 15-year fixed mortgages settled at 5.33 percent compared to 5.74 percent last week and 5.65 percent in the year-earlier period.

Borrowing costs for short-term loans also were lower, with one-year adjustable-rate mortgages dipping to 5.02 percent from 5.18 percent a week ago and 5.46 percent a year ago.

Five-year hybrid ARMs, meanwhile, fell to 5.77 percent from 5.86 percent last week and 5.75 percent during the same period of last year.

The rate came in at an average of 5.53 percent, down from 5.97 percent the previous week and 5.96 percent a year ago; while 15-year fixed mortgages settled at 5.33 percent compared to 5.74 percent last week and 5.65 percent in the year-earlier period.

Borrowing costs for short-term loans also were lower, with one-year adjustable-rate mortgages dipping to 5.02 percent from 5.18 percent a week ago and 5.46 percent a year ago.

Five-year hybrid ARMs, meanwhile, fell to 5.77 percent from 5.86 percent last week and 5.75 percent during the same period of last year.

Friday, September 19, 2008

30-Year Mortgage Rates Reach 7-Month Low

Freddie Mac reports a decline in the 30-year fixed mortgage rate to 5.78 percent during the week ended Sept. 18 from 5.93 percent the prior week, marking the lowest level in seven months.

During the same period, the 15-year mortgage rate dropped to 5.35 percent from 5.54 percent.

Meanwhile, interest on five-year adjustable mortgages slipped to 5.67 percent from 5.87 percent; and the one-year ARM slid to 5.03 percent from 5.21 percent.

During the same period, the 15-year mortgage rate dropped to 5.35 percent from 5.54 percent.

Meanwhile, interest on five-year adjustable mortgages slipped to 5.67 percent from 5.87 percent; and the one-year ARM slid to 5.03 percent from 5.21 percent.

Tuesday, June 24, 2008

经典!次贷危机的通俗解释 (ZZ)

在美国,贷款是非常普遍的现象,

从房子到汽车,从信用卡到电话账单,贷款无处不在。

当地人很少一次现金买房,通常都是长时间贷款。

可是我们也知道,在美国失业和再就业是很常见的现象。

这些收入并不稳定甚至根本没有收入的人,他们怎么买房子呢?

因为信用等级达不到标准,他们就被定义为次级贷款者。

大约从10年前开始,

那个时候贷款公司漫天的广告就出现在电视上、报纸上、街头,

抑或在你的信箱里塞满诱人的传单:

『你想过中产阶级的生活吗?买房吧!』

『积蓄不够吗?贷款吧!』

『没有收入吗?找阿囧贷款公司吧!』

『首次付款也付不起?我们提供零首付!』

『担心利息太高?头两年我们提供3%的优惠利率!』

『每个月还是付不起?没关系,头24个月你只需要支付利息,贷款的本金可以两年后

再付!

想想看,两年后你肯定已经找到工作或者被提升为经理了,到时候还怕付不起!』

『担心两年后还是还不起?哎呀,你也真是太小心了,

看看现在的房子比两年前涨了多少,到时候你转手卖给别人啊,

不仅白住两年,还可能赚一笔呢!再说了,又不用你出钱,

我都相信你一定行的,难道我敢贷,你还不敢借?』

在这样的诱惑下,无数美国市民毫不犹豫地选择了贷款买房。

(你替他们担心两年后的债务?向来相当乐观的美国市民会告诉你,

演电影的都能当上州长,两年后说不定我还能竞选总统呢。)

阿囧贷款公司短短几个月就取得了惊人的业绩,

可是钱都贷出去了,能不能收回来呢?

公司的董事长--阿囧先生,那也是熟读美国经济史的人物,

不可能不知道房地产市场也是有风险的,

所以这笔收益看来不能独吞,要找个合伙人分担风险才行。

于是阿囧找到美国财经界的领头大哥--投资银行。

这些家伙可都是名字响当当的大哥(美林、高盛、摩根),

他们每天做什么呢?就是吃饱了闲着也是闲着,

于是找来诺贝尔经济学家,找来哈佛教授,找来财务工程人员,

用上最新的经济数据模型,一番金融炼丹(copula 差不多是此时炼出)之后,

弄出几份分析报告,从而评价一下某某股票是否值得买进,

某某国家的股市已经有泡沫了,这一群在风险评估市场呼风唤雨的大哥,

你说他们看到这里面有没有风险?

开玩笑,风险是用脚都看得到!可是有利润啊,那还犹豫什么,接手吧!

于是经济学家、财务工程人员,大学教授以数据模型、随机模拟评估之后,

重新包装一下,就弄出了新产品--CDO

(注: Collateralized Debt Obligation,债务抵押债券),

说穿了就是债券,通过发行和销售这个CDO债券,让债券的持有人来分担房屋贷款的

风险。

光这样卖,风险太高还是没人买啊,

假设原来的债券风险等级是 6,属于中等偏高。

于是投资银行把它分成高级和普通CDO两个部分(trench),

发生债务危机时,高级CDO享有优先赔付的权利。

这样两部分的风险等级分别变成了 4 和 8,总风险不变,

但是前者就属于中低风险债券了,凭投资银行三寸不烂"金"舌,

在高级饭店不断办研讨会,

送精美制作的powerpoints 和 excel spreadsheets,当然卖了个满堂彩!

可是剩下的风险等级 8 的高风险债券怎么办呢?避险基金又是什么人,

于是投资银行找到了避险基金,

那可是在全世界金融界买空卖多、呼风唤雨的角色,

过的就是刀口舔血的日子,这点风险简直小意思!

于是凭借着关系,在世界范围内找利率最低的银行借来钱,

然后大举买入这部分普通CDO债券,

2006年以前,日本央行贷款利率仅为1.5%;

普通 CDO 利率可能达到12%,

所以光靠利差避险基金就赚得满满满了。

这样一来,奇妙的事情发生了,

2001年末,美国的房地产一路飙升,短短几年就翻了一倍多,

天呀,这样一来就如同阿囧贷款公司开头的广告一样,

根本不会出现还不起房屋贷款的事情,

就算没钱还,把房子一卖还可以赚一笔钱。

结果是从贷款买房的人,到阿囧贷款公司,到各大投资银行,到各个一般银行,

到避险基金人人都赚钱,

但是投资银行却不太高兴了!

当初是觉得普通 CDO 风险太高,才丢给避险基金的,

没想到这帮家伙比自己赚的还多,净值拼命地涨,早知道自己留着玩了,

于是投资银行也开始买入避险基金,打算分一杯羹了。

这就好像阿宅家里有放久了的饭菜,正巧看见隔壁邻居那只讨厌的小花狗,

本来打算毒它一顿,没想到小花狗吃了不但没事,反而还越长越壮了,

阿宅这下可傻眼了,难道发霉了的饭菜营养更好?

于是自己也开始吃了!

这下又把避险基金乐坏了,他们是什么人,

手里有1块钱,就能想办法借10块钱来玩的土匪啊,

现在拿着抢手的CDO当然要大干一票!

于是他们又把手里的 CDO 债券抵押给银行,

换得 10 倍的贷款操作其他金融商品,

然后继续追着投资银行买普通 CDO 。

科科,当初可是签了协议,这些普通 CDO 可都是归我们的!!

投资银行实在心理不爽啊,除了继续闷声买避险基金和卖普通 CDO 给避险基金之

外,

他们又想出了一个新产品,就叫CDS(注:Credit Default Swap,信用违约交换)

好了,华尔街就是这些天才产品的温床:

一般投资人不是都觉得原来的 CDO 风险高吗,

那我弄个保险好了,每年从CDO里面拿出一部分钱作为保险费,

白白送给保险公司,但是将来出了风险,大家一起承担。

以AIG为代表的保险公司想,不错啊,眼下 CDO 这么赚钱,

1分钱都不用出就分利润,这不是每年白送钱给我们吗!

避险基金想,也还可以啦,已经赚了几年了,

以后风险越来越大,光是分一部分利润出去,

就有保险公司承担一半风险!

于是再次皆大欢喜,Win Win Situation!CDS也跟着红了!

但是故事到这还没结束:

因为"聪明"的华尔街人又想出了基于 CDS 的创新产品!

找更多的一般投资大众一起承担,我们假设 CDS 已经为我们带来了 50 亿元的收

益,

现在我新发行一个基金,这个基金是专门投资买入 CDS 的,

显然这个建立在之前一系列产品之上的基金的风险是很高的,

但是我把之前已经赚的 50 亿元投入作为保证金,

如果这个基金发生亏损,那么先用这50亿元垫付,

只有这50亿元亏完了,你投资的本金才会开始亏损,

而在这之前你是可以提前赎回的,首次募集规模 500 亿元。

天哪,还有比这个还爽的基金吗?

1元面额买入的基金,亏到 10% 都不会亏自己的钱,赚了却每分钱都是自己的!

Rating Agencies 看到这个天才的规画,简直是毫不犹豫:给出 AAA 评级!

结果这个基金可卖疯了,各种退休基金、教育基金、理财产品,

甚至其他国家的银行也纷纷买入。

虽然首次募集规模是原定的 500 亿元,

可是后续发行了多少亿,简直已经无法估算了,

但是保证金 50 亿元却没有变。

如果现有规模 5000 亿元,那保证金就只能保证在基金净值不亏到本金的 1% 时才不

会亏钱,

也就是说亏本的机率越来越高。

当时间走到了 2006 年年底,风光了整整 5年的美国房地产终于从顶峰重重摔了下

来,

这条食物链也终于开始断裂。

因为房价下跌,优惠贷款利率的时限到了之后,

先是普通民众无法偿还贷款,

然后阿囧贷款公司倒闭,

避险基金大幅亏损,

继而连累AIG保险公司和贷款的银行,花旗、摩根相继发布巨额亏损报告,

同时投资避险基金的各大投资银行也纷纷亏损,

然后股市大跌,民众普遍亏钱,

无法偿还房贷的民众继续增多,

最终,美国Subprime Crisis 爆发接近成为 Prime Crisis。

从房子到汽车,从信用卡到电话账单,贷款无处不在。

当地人很少一次现金买房,通常都是长时间贷款。

可是我们也知道,在美国失业和再就业是很常见的现象。

这些收入并不稳定甚至根本没有收入的人,他们怎么买房子呢?

因为信用等级达不到标准,他们就被定义为次级贷款者。

大约从10年前开始,

那个时候贷款公司漫天的广告就出现在电视上、报纸上、街头,

抑或在你的信箱里塞满诱人的传单:

『你想过中产阶级的生活吗?买房吧!』

『积蓄不够吗?贷款吧!』

『没有收入吗?找阿囧贷款公司吧!』

『首次付款也付不起?我们提供零首付!』

『担心利息太高?头两年我们提供3%的优惠利率!』

『每个月还是付不起?没关系,头24个月你只需要支付利息,贷款的本金可以两年后

再付!

想想看,两年后你肯定已经找到工作或者被提升为经理了,到时候还怕付不起!』

『担心两年后还是还不起?哎呀,你也真是太小心了,

看看现在的房子比两年前涨了多少,到时候你转手卖给别人啊,

不仅白住两年,还可能赚一笔呢!再说了,又不用你出钱,

我都相信你一定行的,难道我敢贷,你还不敢借?』

在这样的诱惑下,无数美国市民毫不犹豫地选择了贷款买房。

(你替他们担心两年后的债务?向来相当乐观的美国市民会告诉你,

演电影的都能当上州长,两年后说不定我还能竞选总统呢。)

阿囧贷款公司短短几个月就取得了惊人的业绩,

可是钱都贷出去了,能不能收回来呢?

公司的董事长--阿囧先生,那也是熟读美国经济史的人物,

不可能不知道房地产市场也是有风险的,

所以这笔收益看来不能独吞,要找个合伙人分担风险才行。

于是阿囧找到美国财经界的领头大哥--投资银行。

这些家伙可都是名字响当当的大哥(美林、高盛、摩根),

他们每天做什么呢?就是吃饱了闲着也是闲着,

于是找来诺贝尔经济学家,找来哈佛教授,找来财务工程人员,

用上最新的经济数据模型,一番金融炼丹(copula 差不多是此时炼出)之后,

弄出几份分析报告,从而评价一下某某股票是否值得买进,

某某国家的股市已经有泡沫了,这一群在风险评估市场呼风唤雨的大哥,

你说他们看到这里面有没有风险?

开玩笑,风险是用脚都看得到!可是有利润啊,那还犹豫什么,接手吧!

于是经济学家、财务工程人员,大学教授以数据模型、随机模拟评估之后,

重新包装一下,就弄出了新产品--CDO

(注: Collateralized Debt Obligation,债务抵押债券),

说穿了就是债券,通过发行和销售这个CDO债券,让债券的持有人来分担房屋贷款的

风险。

光这样卖,风险太高还是没人买啊,

假设原来的债券风险等级是 6,属于中等偏高。

于是投资银行把它分成高级和普通CDO两个部分(trench),

发生债务危机时,高级CDO享有优先赔付的权利。

这样两部分的风险等级分别变成了 4 和 8,总风险不变,

但是前者就属于中低风险债券了,凭投资银行三寸不烂"金"舌,

在高级饭店不断办研讨会,

送精美制作的powerpoints 和 excel spreadsheets,当然卖了个满堂彩!

可是剩下的风险等级 8 的高风险债券怎么办呢?避险基金又是什么人,

于是投资银行找到了避险基金,

那可是在全世界金融界买空卖多、呼风唤雨的角色,

过的就是刀口舔血的日子,这点风险简直小意思!

于是凭借着关系,在世界范围内找利率最低的银行借来钱,

然后大举买入这部分普通CDO债券,

2006年以前,日本央行贷款利率仅为1.5%;

普通 CDO 利率可能达到12%,

所以光靠利差避险基金就赚得满满满了。

这样一来,奇妙的事情发生了,

2001年末,美国的房地产一路飙升,短短几年就翻了一倍多,

天呀,这样一来就如同阿囧贷款公司开头的广告一样,

根本不会出现还不起房屋贷款的事情,

就算没钱还,把房子一卖还可以赚一笔钱。

结果是从贷款买房的人,到阿囧贷款公司,到各大投资银行,到各个一般银行,

到避险基金人人都赚钱,

但是投资银行却不太高兴了!

当初是觉得普通 CDO 风险太高,才丢给避险基金的,

没想到这帮家伙比自己赚的还多,净值拼命地涨,早知道自己留着玩了,

于是投资银行也开始买入避险基金,打算分一杯羹了。

这就好像阿宅家里有放久了的饭菜,正巧看见隔壁邻居那只讨厌的小花狗,

本来打算毒它一顿,没想到小花狗吃了不但没事,反而还越长越壮了,

阿宅这下可傻眼了,难道发霉了的饭菜营养更好?

于是自己也开始吃了!

这下又把避险基金乐坏了,他们是什么人,

手里有1块钱,就能想办法借10块钱来玩的土匪啊,

现在拿着抢手的CDO当然要大干一票!

于是他们又把手里的 CDO 债券抵押给银行,

换得 10 倍的贷款操作其他金融商品,

然后继续追着投资银行买普通 CDO 。

科科,当初可是签了协议,这些普通 CDO 可都是归我们的!!

投资银行实在心理不爽啊,除了继续闷声买避险基金和卖普通 CDO 给避险基金之

外,

他们又想出了一个新产品,就叫CDS(注:Credit Default Swap,信用违约交换)

好了,华尔街就是这些天才产品的温床:

一般投资人不是都觉得原来的 CDO 风险高吗,

那我弄个保险好了,每年从CDO里面拿出一部分钱作为保险费,

白白送给保险公司,但是将来出了风险,大家一起承担。

以AIG为代表的保险公司想,不错啊,眼下 CDO 这么赚钱,

1分钱都不用出就分利润,这不是每年白送钱给我们吗!

避险基金想,也还可以啦,已经赚了几年了,

以后风险越来越大,光是分一部分利润出去,

就有保险公司承担一半风险!

于是再次皆大欢喜,Win Win Situation!CDS也跟着红了!

但是故事到这还没结束:

因为"聪明"的华尔街人又想出了基于 CDS 的创新产品!

找更多的一般投资大众一起承担,我们假设 CDS 已经为我们带来了 50 亿元的收

益,

现在我新发行一个基金,这个基金是专门投资买入 CDS 的,

显然这个建立在之前一系列产品之上的基金的风险是很高的,

但是我把之前已经赚的 50 亿元投入作为保证金,

如果这个基金发生亏损,那么先用这50亿元垫付,

只有这50亿元亏完了,你投资的本金才会开始亏损,

而在这之前你是可以提前赎回的,首次募集规模 500 亿元。

天哪,还有比这个还爽的基金吗?

1元面额买入的基金,亏到 10% 都不会亏自己的钱,赚了却每分钱都是自己的!

Rating Agencies 看到这个天才的规画,简直是毫不犹豫:给出 AAA 评级!

结果这个基金可卖疯了,各种退休基金、教育基金、理财产品,

甚至其他国家的银行也纷纷买入。

虽然首次募集规模是原定的 500 亿元,

可是后续发行了多少亿,简直已经无法估算了,

但是保证金 50 亿元却没有变。

如果现有规模 5000 亿元,那保证金就只能保证在基金净值不亏到本金的 1% 时才不

会亏钱,

也就是说亏本的机率越来越高。

当时间走到了 2006 年年底,风光了整整 5年的美国房地产终于从顶峰重重摔了下

来,

这条食物链也终于开始断裂。

因为房价下跌,优惠贷款利率的时限到了之后,

先是普通民众无法偿还贷款,

然后阿囧贷款公司倒闭,

避险基金大幅亏损,

继而连累AIG保险公司和贷款的银行,花旗、摩根相继发布巨额亏损报告,

同时投资避险基金的各大投资银行也纷纷亏损,

然后股市大跌,民众普遍亏钱,

无法偿还房贷的民众继续增多,

最终,美国Subprime Crisis 爆发接近成为 Prime Crisis。

Saturday, June 21, 2008

Interest rates are climbing

and most experts agree that they will continue to do so, despite the Fed's decision to hold for now. Someone in mortgage business told me she would not be surprised to see rates as high as 8-9% by year end.

Wednesday, June 18, 2008

Websites that I use for checking the rates

Some quick and easy ways to check on average mortgage rate:

http://www.bankrate.com/

http://www.aimloan.com/

http://www.ericfang.com/

http://www.bankrate.com/

http://www.aimloan.com/

http://www.ericfang.com/

Wednesday, January 30, 2008

Thursday, January 24, 2008

REFINANCE的机会来了

最近MORTGAGE RATE 持续下跌,不少房子都有了REFINANCE 的机会,尤其是COMFORMING BALANCE LOAN (i.e. LOAN VALUE < 417K)

现在COMFORMING BALANCE MORTGAGE RATE 大概是

30 YEAR: 5.3%

15 YEAR: 4.8%

JUMBO LOAN (> 417K ) MORTGAGE RATE 没有什么大的变化,所以REFINANCE的余地不大。

但是不是所有的COMFORMING MORTGAGE 都IN A POSITION TO REFINANCE,最近的房价下滑PLAY A ROLE HERE。假设你两年前买了一个50万的房子,贷了40万,利率是6%,现在利率是5.3%,理论上应该可以去REFI. However, 如果现在房子的价格跌了,目前只值45万,你的贷款总额大概还有39万,这时候,你的LTV RATIO (LOAN-TO-VALUE) = 39/45, 大于80%,所以你还是拿不到5.3%, 大概还是靠近6%。

所以考虑REFINANCE的时候,一样要考虑房子的价格。

另外,如果能REFINANCE的话,我建议尽量采用ZERO COST REFINANCE,因为MORTGAGE RATE可能还会进一步下滑,有再一次REFINANCE的机会,这样做的时候,要MAKE SURE, THERE IS NO PREPAYMENT PENALTY.

现在COMFORMING BALANCE MORTGAGE RATE 大概是

30 YEAR: 5.3%

15 YEAR: 4.8%

JUMBO LOAN (> 417K ) MORTGAGE RATE 没有什么大的变化,所以REFINANCE的余地不大。

但是不是所有的COMFORMING MORTGAGE 都IN A POSITION TO REFINANCE,最近的房价下滑PLAY A ROLE HERE。假设你两年前买了一个50万的房子,贷了40万,利率是6%,现在利率是5.3%,理论上应该可以去REFI. However, 如果现在房子的价格跌了,目前只值45万,你的贷款总额大概还有39万,这时候,你的LTV RATIO (LOAN-TO-VALUE) = 39/45, 大于80%,所以你还是拿不到5.3%, 大概还是靠近6%。

所以考虑REFINANCE的时候,一样要考虑房子的价格。

另外,如果能REFINANCE的话,我建议尽量采用ZERO COST REFINANCE,因为MORTGAGE RATE可能还会进一步下滑,有再一次REFINANCE的机会,这样做的时候,要MAKE SURE, THERE IS NO PREPAYMENT PENALTY.

Tuesday, January 1, 2008

有关贷款的入门讲解(转载)

这个讲解写的相当详细。 希望对第一次买房的朋友们有用。

Mortgage type

总的来讲,Mortgage 有两种,一种是fixed payment, 一种是 ARM (Adjustable Rate Mortgage)

Fixed payment, 顾名思义,就是每个月的payment是固定的。常见的有30年和15年的两种(20年和40年的也有,但不多见)。我们还用刚才那个例子,假设这个贷款40万的人用的是30年Fixed, 利率是6.25%,那他每个月的mortgage payment 就是$2,462.87,每个月你都交这个数目,直至付清,假如他每个月都正好付$2,462.87的话,他的mortgage 就会在30年的时候还清。一般来说,15年的rate 要比30年要略低(大概低0.25%-0.5%左右),不过由于周期短,所以monthly payment 会高一些。因此,采用15年Mortgage的一般是富人,就刚才那个例子,如果其他不变,换成15年6%,monthly payment 就会是$3375.43,这样15年就付清了。

ARM,这种类型的mortgage, 每个月的payment 是不固定的,它会跟随某种benchmark rate (一般是LIBOR rate)上下浮动。一般常见的ARM是一种叫Hybrid ARM 的, 这种ARM的前一小部分时间的rate是固定的,过了那个阶段之后rate就是浮动的啦。银行为了促销ARM, 往往offer的初始固定rate 会比30年甚至15年fixed 要低,俗称teaser rate。这初始固定rate的周期一般是3年或是5年(也有1年,7年或10年的)。过了这段初始时间后,rate 一般每年adjust 一次,所以一般缩写成3/1 ARM, 5/1 ARM, etc. 举个例子来阐述一下,假设一个3/1 ARM 头三年的teaser rate是5.75%,以后是LIBOR+200bps,按照这个条例,头三年你每个月付$2334.29 。过了三年,你的利率就变成浮动的,LIBOR rate + 2%。假如当时LIBOR rate 是5%,在未来的一年里你就要按照7%来付monthly payment,就会比$2334.29高出不少。当然,如果LIBOR rate 是3%,你就只需要按照5%付就可以了。rate 每年按照当时的LIBOR rate调整一次, 直至mortgage 付清。我们可以看到采用ARM 就会一定的风险,monthly payment 可能会有很大的上下浮动。

Mortgage Amortization

Mortgage 的本金和利息的计算方法与一般的借贷不太一样,有必要阐述一下。要弄明白这个问题,我们先要介绍两个概念:Prepayment and Curtailment。一般来说,你向银行借钱买房,做为mortgage 的 borrower, 你会有一个option,这个option 赋予了你随时随刻可以多付甚至全付清mortgage的权利。如果你在到期之前全付清的话,就是prepayment, 如果你只是每月多付一些的话,就叫curtailment (又叫partial prepayment)。值得提一下的是,在少数的mortgage agreement 里,可能会有prepayment penalty, 规定如果3年内,或是5年内prepay 的话,就会有penalty, 这个细节在申请mortgage 的时候要当心。

现在我们用一个例子来说明这个Mortgage Amortization.

假设一个30年mortgage,amount 40万,利率6%, 根据公式每个月的payment 是$2398.20。这个$2398.20是由两部分组成的,一部分是principal pay down (本金), 第二部分是interest (利息)。让我们先来看第一个月,beginning balance 是$400,000, 所以要付的月利息就是$400,000*(0.06/12)= $2000. 所以呢,你交的钱中,$2000 是利息,$398.20 是本金,下个月的beginning balance 就变成($400,000-$398.2)= $399,601.80. 当然如果你说我这个月有点闲钱,我想多付一些(curtailment),结果你多付了$250, 那下个月的beginning balance 就会是($399,601.80-$250) = $399,351.80。然后呢,第二个月scheduled payment 还是$2398.20,但是你利息变成了$399,351.80×(0.06/12)= $1996.76. 本金就变成 ($2398.20-$1996.76) = $401.44.

尽管每个月的scheduled payment 不变,但是本金和利息的比重在变化。可以说,一开始的payment 几乎全是利息,但是利息的比例会随着时间的推移越来越小,相反, 本金的比例越来越大。

影响Mortgage Rate 的因素

当然,说到最后,大家最关心的还是Mortgage Rate, 大家都希望拿到一个低的Mortgage Rate。让我们来看看哪些因素会影响Mortgage Rate 呢

1. Mortgage Type: 一般来说,15年的利率比30年要低,ARM起始的teaser rate 比Fixed Payment 的要低。

2. LTV Ratio (Loan-To-Value Ratio), 就是拿你的Loan Amount 除以你房子的价值。小于80%的(换句话讲,down payment 超过20%)的,rate 会低一些。超过80%的,除了利率会高,一般还会被要求交额外的Mortgage Insurance。

3. Income Ratio: 是指monthly mortgage payment 除以 monthly income, income 可以是 before tax (front ratio) 或是 after tax (back ratio). 这个ratio 最好不要超过28% (before taxor) 或是 36% (after tax)。

4. Loan Amount:美国政府规定了一个conforming balance, 目前这个值定在了$417,000。Mortgage amount 超过这个的利率会高, 反之则会低。一般来说,这个值两三年会被调整一次。

5. Credit Score:比较广泛采用的是FICO score, 一般来说,FICO 高于660的就还OK,高于720就属于比较好的credit。低于600的就是所谓的subprime mortgage, 利率就会要比>720高很多。

6. Documentation: 这个指的是你能提供的银行证明,收入证明等等,你要是能提供所有的文件,你的利率就低。反之,假如你是self employed, 你提供不了稳定的收入证明,你的利率就会高一些。

当然利率还跟很多其他因素有关,比方说房子的类型啊,你买房是投资还是居住等等有关,但是那些不是主导因素,我就不再一一叙述了。

Mortgage type

总的来讲,Mortgage 有两种,一种是fixed payment, 一种是 ARM (Adjustable Rate Mortgage)

Fixed payment, 顾名思义,就是每个月的payment是固定的。常见的有30年和15年的两种(20年和40年的也有,但不多见)。我们还用刚才那个例子,假设这个贷款40万的人用的是30年Fixed, 利率是6.25%,那他每个月的mortgage payment 就是$2,462.87,每个月你都交这个数目,直至付清,假如他每个月都正好付$2,462.87的话,他的mortgage 就会在30年的时候还清。一般来说,15年的rate 要比30年要略低(大概低0.25%-0.5%左右),不过由于周期短,所以monthly payment 会高一些。因此,采用15年Mortgage的一般是富人,就刚才那个例子,如果其他不变,换成15年6%,monthly payment 就会是$3375.43,这样15年就付清了。

ARM,这种类型的mortgage, 每个月的payment 是不固定的,它会跟随某种benchmark rate (一般是LIBOR rate)上下浮动。一般常见的ARM是一种叫Hybrid ARM 的, 这种ARM的前一小部分时间的rate是固定的,过了那个阶段之后rate就是浮动的啦。银行为了促销ARM, 往往offer的初始固定rate 会比30年甚至15年fixed 要低,俗称teaser rate。这初始固定rate的周期一般是3年或是5年(也有1年,7年或10年的)。过了这段初始时间后,rate 一般每年adjust 一次,所以一般缩写成3/1 ARM, 5/1 ARM, etc. 举个例子来阐述一下,假设一个3/1 ARM 头三年的teaser rate是5.75%,以后是LIBOR+200bps,按照这个条例,头三年你每个月付$2334.29 。过了三年,你的利率就变成浮动的,LIBOR rate + 2%。假如当时LIBOR rate 是5%,在未来的一年里你就要按照7%来付monthly payment,就会比$2334.29高出不少。当然,如果LIBOR rate 是3%,你就只需要按照5%付就可以了。rate 每年按照当时的LIBOR rate调整一次, 直至mortgage 付清。我们可以看到采用ARM 就会一定的风险,monthly payment 可能会有很大的上下浮动。

Mortgage Amortization

Mortgage 的本金和利息的计算方法与一般的借贷不太一样,有必要阐述一下。要弄明白这个问题,我们先要介绍两个概念:Prepayment and Curtailment。一般来说,你向银行借钱买房,做为mortgage 的 borrower, 你会有一个option,这个option 赋予了你随时随刻可以多付甚至全付清mortgage的权利。如果你在到期之前全付清的话,就是prepayment, 如果你只是每月多付一些的话,就叫curtailment (又叫partial prepayment)。值得提一下的是,在少数的mortgage agreement 里,可能会有prepayment penalty, 规定如果3年内,或是5年内prepay 的话,就会有penalty, 这个细节在申请mortgage 的时候要当心。

现在我们用一个例子来说明这个Mortgage Amortization.

假设一个30年mortgage,amount 40万,利率6%, 根据公式每个月的payment 是$2398.20。这个$2398.20是由两部分组成的,一部分是principal pay down (本金), 第二部分是interest (利息)。让我们先来看第一个月,beginning balance 是$400,000, 所以要付的月利息就是$400,000*(0.06/12)= $2000. 所以呢,你交的钱中,$2000 是利息,$398.20 是本金,下个月的beginning balance 就变成($400,000-$398.2)= $399,601.80. 当然如果你说我这个月有点闲钱,我想多付一些(curtailment),结果你多付了$250, 那下个月的beginning balance 就会是($399,601.80-$250) = $399,351.80。然后呢,第二个月scheduled payment 还是$2398.20,但是你利息变成了$399,351.80×(0.06/12)= $1996.76. 本金就变成 ($2398.20-$1996.76) = $401.44.

尽管每个月的scheduled payment 不变,但是本金和利息的比重在变化。可以说,一开始的payment 几乎全是利息,但是利息的比例会随着时间的推移越来越小,相反, 本金的比例越来越大。

影响Mortgage Rate 的因素

当然,说到最后,大家最关心的还是Mortgage Rate, 大家都希望拿到一个低的Mortgage Rate。让我们来看看哪些因素会影响Mortgage Rate 呢

1. Mortgage Type: 一般来说,15年的利率比30年要低,ARM起始的teaser rate 比Fixed Payment 的要低。

2. LTV Ratio (Loan-To-Value Ratio), 就是拿你的Loan Amount 除以你房子的价值。小于80%的(换句话讲,down payment 超过20%)的,rate 会低一些。超过80%的,除了利率会高,一般还会被要求交额外的Mortgage Insurance。

3. Income Ratio: 是指monthly mortgage payment 除以 monthly income, income 可以是 before tax (front ratio) 或是 after tax (back ratio). 这个ratio 最好不要超过28% (before taxor) 或是 36% (after tax)。

4. Loan Amount:美国政府规定了一个conforming balance, 目前这个值定在了$417,000。Mortgage amount 超过这个的利率会高, 反之则会低。一般来说,这个值两三年会被调整一次。

5. Credit Score:比较广泛采用的是FICO score, 一般来说,FICO 高于660的就还OK,高于720就属于比较好的credit。低于600的就是所谓的subprime mortgage, 利率就会要比>720高很多。

6. Documentation: 这个指的是你能提供的银行证明,收入证明等等,你要是能提供所有的文件,你的利率就低。反之,假如你是self employed, 你提供不了稳定的收入证明,你的利率就会高一些。

当然利率还跟很多其他因素有关,比方说房子的类型啊,你买房是投资还是居住等等有关,但是那些不是主导因素,我就不再一一叙述了。

Saturday, December 22, 2007

透视Closting costs

看房子辛辛苦苦的看了大半天,总算相中了一个,给了offer, 接受了。做了inspection也没啥问题。 恭喜你! 现在房子要close了,你的agent和贷款公司哗啦哗啦的扔给你了一摞文件,数字一列又一列,看得你直晕菜。 今天我们就来透视一下Closing Costs. 让你明明白白清清楚楚的close。

Closing costs分为4大部分:

一是和贷款相关的收费:包含有origination fee, loan points, credit report fee, appraisal, application fee, mortgage broker fee, processing fee, underwriting fee, wire transfer fee, assumption fee等等。 在这里需要注意的是虽然有些lender的利率很低,但是把买point的钱打在closing cost里, 或者巧立名目收一些杂费,这样实际的费用反而高出利率高一些的lender。所以找lender的时候不能光盯着哪家的rate最低。个人认为以现在的市场来看,还是以low cost的为上策, 因为利率下滑的可能性还是很大的。

第二是围绕title的收费: 一般来讲这一部分都是估算的。包含有settlement or closing fee, title search, title examination, title insurance, document preparation fee, notary fee, attorney fee等等。因为这部分的费用是由Title公司来收费,他们收费项目和标准都有所不同, 所以费用会有所差别。 如果你想要一个比较准确的数字的话,可以给Title公司打电话让他们估算closing fee 和title insurance。 (Title insurance是为了保护买方对于property title的拥有权,主要是针对关于title可能存在的争议。)

第三是与Record & Transfer 相关的费用,用来负责county的recording fee, local tax/ stamps 和state tax stamps。和第二项一样,这一项也是估算的,到时候实际发生是多少就收多少。有时候贷款公司会把这些费用和第二项title charges合并在一起通称为第三方收费(third party charges)。因为这些费用并不是由贷款公司来决定,所以千万不要被有些贷款公司低估的"third party charges"所误导。

第四项也是最后一部分是预交费用(Prepaid):包括足月开始前的贷款利息, 一年的房屋保险金以及property tax, flood ins, school tax等等贷款公司要收取的押金。利息是从close那天开始计算的。比如12月21号close, 就收21号到1月1号的利息。 另外,贷款公司会一次性预收一年的保险费或者放在月付里面,具体操作你可以和贷款公司讨论选择适合自己的付款方式。

关于房子的closing costs大概就是这样子:四大板块的费用--由于各个贷款公司收费运作不同,会有一些不同的收费项目,但是基本上也不出左右了。

Closing costs分为4大部分:

一是和贷款相关的收费:包含有origination fee, loan points, credit report fee, appraisal, application fee, mortgage broker fee, processing fee, underwriting fee, wire transfer fee, assumption fee等等。 在这里需要注意的是虽然有些lender的利率很低,但是把买point的钱打在closing cost里, 或者巧立名目收一些杂费,这样实际的费用反而高出利率高一些的lender。所以找lender的时候不能光盯着哪家的rate最低。个人认为以现在的市场来看,还是以low cost的为上策, 因为利率下滑的可能性还是很大的。

第二是围绕title的收费: 一般来讲这一部分都是估算的。包含有settlement or closing fee, title search, title examination, title insurance, document preparation fee, notary fee, attorney fee等等。因为这部分的费用是由Title公司来收费,他们收费项目和标准都有所不同, 所以费用会有所差别。 如果你想要一个比较准确的数字的话,可以给Title公司打电话让他们估算closing fee 和title insurance。 (Title insurance是为了保护买方对于property title的拥有权,主要是针对关于title可能存在的争议。)

第三是与Record & Transfer 相关的费用,用来负责county的recording fee, local tax/ stamps 和state tax stamps。和第二项一样,这一项也是估算的,到时候实际发生是多少就收多少。有时候贷款公司会把这些费用和第二项title charges合并在一起通称为第三方收费(third party charges)。因为这些费用并不是由贷款公司来决定,所以千万不要被有些贷款公司低估的"third party charges"所误导。

第四项也是最后一部分是预交费用(Prepaid):包括足月开始前的贷款利息, 一年的房屋保险金以及property tax, flood ins, school tax等等贷款公司要收取的押金。利息是从close那天开始计算的。比如12月21号close, 就收21号到1月1号的利息。 另外,贷款公司会一次性预收一年的保险费或者放在月付里面,具体操作你可以和贷款公司讨论选择适合自己的付款方式。

关于房子的closing costs大概就是这样子:四大板块的费用--由于各个贷款公司收费运作不同,会有一些不同的收费项目,但是基本上也不出左右了。

Friday, August 31, 2007

Tuesday, August 28, 2007

美国次贷危机,夏天小菜一碟 (zhuan)

Analysts are giving all kinds of advice/comments toward the current situation.

Here is a good article which is really intersting. My thoughts ~ all these conclusions got one assumption: job market remains still.

此次美国的次贷危机,除了大陆这个金融怪胎,全世界的股市都在跟进,牵连了世界主要的资本国家,更有专家大声警告小心 70-80-90 年代的全球金融大危机要降临了!可是我为什么说它们是夏天的清凉小菜一碟呢? 危机,就必有大损失,没有大失,何来危机!

1. 次贷在美国的房贷市场中,从 1995 年 650 亿的 9% 佔有率,到去年的 6000 亿的 20% 佔有率,换句话说,三万亿的房贷中,只有五分之一是次贷贡献的。美国 GDP 去年在 13 万亿左右。

2. 这 6000 亿的次贷,以平均 20 万一套房价,应该大概有 300 万户,但实际统计在 200 万户,也就是只牵扯到 4000 亿资金。而且美国的实际房产,目前状况只是不涨,小跌一点点而已,毕竟房产尚在,不象股票大危机出现的现象。

3. 4000 亿的概念( 6000 亿也罢),对美国几十万亿的金融市场来说,可不是小菜一碟吗!历来的全球金融风暴,不都是以几万亿,十几万亿的损失来收场的吗!

4. 如果这 4000 亿的次贷全部成了呆帐,也不会象股灾一样化为虚有,而是都变成了实实在在的房产!美国的房产周期,应在 10 年以上。房产涨幅超过通货膨胀率,还可以出租。 4000 亿的次贷,绝对一分钱也賠不了!有趣的是,这 4000 亿的次贷,可能有一半以上被外国资本所购! 这就是我为什么说,次贷危机对美国是小菜一碟呢。在金融游戏里,美国也是无人能比的老大哥。

5. 活钱变成了不动产的房产,即使不赔钱,也等于掐住了金融界的七寸!没有活钱去转,金融界不死才怪呢。所以美国联储也祭出了双刃上方宝箭:降息和注资,不象以往都是单枪匹马去救驾。美国不到 1000 亿的注资(到 8/21 为 975 亿),也告诉了百姓,其他 3000 亿的次贷,都已转移到外资手中,全靠几年来,华尔街的 信贷评级机构(罪魁祸首),给这些次贷公司冠扣上了 a 级, aa 级的乌纱帽!这不,世界上的主要金融大国,不都在积极赶印钞票吗! 6. 降息是让优质的房贷更好更快地进行,是恢复美国房市的强心剂。联储手中的余地还大着呢,这不也在向几个月前的中国学习,将贷款和存贷利率反向拉开吗。房贷低,有利房产复苏;存率其它商业贷率高,有利抑止通货膨胀。美国又是首屈一指的移民大国,一两百万件的次贷房产,开开后门,光大陆的款爷还不够分的呢,又能降低贸易赤字,还是一把双刃箭。 7. 这 200 万“次贷”的百姓,有多少是属于投资性质( ARM )和挺不过难关的?本来他们从投资一开始,就过着山顶洞人的生活,停止付款后,无债一身轻,生活和消费都会成倍好起来,只能增加消费量。破产对他们无济于事,投资房子被收走,也不等于失业,白交了几年学费。至于大众的消费信心和指数,政府能象我这样,公开损失真相,罚办几个信贷评级机构的头头和改组一下,再给那些资金被冻结 的外资财团(外国政府已经向他们注资了)一点优惠政策,就全搞定了。 8. 道琼指数,以往大部分年景,是夏季比圣诞节要低 10% 左右,是那些佔主流的保守资金,赚钱的法宝。可是今年夏初就是降不下来,年底圣诞节还能冲到哪里去?次贷毛病去年就显出来了,三月份,涉案公司就损失惨重,对市场没有太大的影响。 4000 亿变成不动产,不算什么危机! 于是乎,华尔街一阵紧锣密鼓,拿次贷说事,道琼就跌了 10% ,所以我说是“夏天的”清凉小菜一碟!不过这盘小菜也太贵了些。华尔街的次贷游戏,快该收场了,秋天不是又要来了吗。秋至满山多秀色,夏来无处不炎酷!

Here is a good article which is really intersting. My thoughts ~ all these conclusions got one assumption: job market remains still.

此次美国的次贷危机,除了大陆这个金融怪胎,全世界的股市都在跟进,牵连了世界主要的资本国家,更有专家大声警告小心 70-80-90 年代的全球金融大危机要降临了!可是我为什么说它们是夏天的清凉小菜一碟呢? 危机,就必有大损失,没有大失,何来危机!

1. 次贷在美国的房贷市场中,从 1995 年 650 亿的 9% 佔有率,到去年的 6000 亿的 20% 佔有率,换句话说,三万亿的房贷中,只有五分之一是次贷贡献的。美国 GDP 去年在 13 万亿左右。

2. 这 6000 亿的次贷,以平均 20 万一套房价,应该大概有 300 万户,但实际统计在 200 万户,也就是只牵扯到 4000 亿资金。而且美国的实际房产,目前状况只是不涨,小跌一点点而已,毕竟房产尚在,不象股票大危机出现的现象。

3. 4000 亿的概念( 6000 亿也罢),对美国几十万亿的金融市场来说,可不是小菜一碟吗!历来的全球金融风暴,不都是以几万亿,十几万亿的损失来收场的吗!

4. 如果这 4000 亿的次贷全部成了呆帐,也不会象股灾一样化为虚有,而是都变成了实实在在的房产!美国的房产周期,应在 10 年以上。房产涨幅超过通货膨胀率,还可以出租。 4000 亿的次贷,绝对一分钱也賠不了!有趣的是,这 4000 亿的次贷,可能有一半以上被外国资本所购! 这就是我为什么说,次贷危机对美国是小菜一碟呢。在金融游戏里,美国也是无人能比的老大哥。

5. 活钱变成了不动产的房产,即使不赔钱,也等于掐住了金融界的七寸!没有活钱去转,金融界不死才怪呢。所以美国联储也祭出了双刃上方宝箭:降息和注资,不象以往都是单枪匹马去救驾。美国不到 1000 亿的注资(到 8/21 为 975 亿),也告诉了百姓,其他 3000 亿的次贷,都已转移到外资手中,全靠几年来,华尔街的 信贷评级机构(罪魁祸首),给这些次贷公司冠扣上了 a 级, aa 级的乌纱帽!这不,世界上的主要金融大国,不都在积极赶印钞票吗! 6. 降息是让优质的房贷更好更快地进行,是恢复美国房市的强心剂。联储手中的余地还大着呢,这不也在向几个月前的中国学习,将贷款和存贷利率反向拉开吗。房贷低,有利房产复苏;存率其它商业贷率高,有利抑止通货膨胀。美国又是首屈一指的移民大国,一两百万件的次贷房产,开开后门,光大陆的款爷还不够分的呢,又能降低贸易赤字,还是一把双刃箭。 7. 这 200 万“次贷”的百姓,有多少是属于投资性质( ARM )和挺不过难关的?本来他们从投资一开始,就过着山顶洞人的生活,停止付款后,无债一身轻,生活和消费都会成倍好起来,只能增加消费量。破产对他们无济于事,投资房子被收走,也不等于失业,白交了几年学费。至于大众的消费信心和指数,政府能象我这样,公开损失真相,罚办几个信贷评级机构的头头和改组一下,再给那些资金被冻结 的外资财团(外国政府已经向他们注资了)一点优惠政策,就全搞定了。 8. 道琼指数,以往大部分年景,是夏季比圣诞节要低 10% 左右,是那些佔主流的保守资金,赚钱的法宝。可是今年夏初就是降不下来,年底圣诞节还能冲到哪里去?次贷毛病去年就显出来了,三月份,涉案公司就损失惨重,对市场没有太大的影响。 4000 亿变成不动产,不算什么危机! 于是乎,华尔街一阵紧锣密鼓,拿次贷说事,道琼就跌了 10% ,所以我说是“夏天的”清凉小菜一碟!不过这盘小菜也太贵了些。华尔街的次贷游戏,快该收场了,秋天不是又要来了吗。秋至满山多秀色,夏来无处不炎酷!

Friday, August 24, 2007

贷款市场危机

Past weeks mortgage market has been a real mess.

一家家的贷款公司都要么关门大吉, 要么就提高要求, 要么就裁雇员。。。每天一读财经新闻就心慌慌啊。 到上周五为止已经有1万3千人被裁员了。 还有传闻说Warren Buffett要买Countrywide。

看了很多分析家的分析, 我觉得圣地亚哥这里还是有希望的。 只要这里的工作机会还是会继续增长。

上周我的小偶像之一 Cramer让大家买Wells Fargo, 听起来不无道理。 他相信这个危机总会过去, 到今年年底左右。

买房的同学们, 还是先hold on.

一家家的贷款公司都要么关门大吉, 要么就提高要求, 要么就裁雇员。。。每天一读财经新闻就心慌慌啊。 到上周五为止已经有1万3千人被裁员了。 还有传闻说Warren Buffett要买Countrywide。

看了很多分析家的分析, 我觉得圣地亚哥这里还是有希望的。 只要这里的工作机会还是会继续增长。

上周我的小偶像之一 Cramer让大家买Wells Fargo, 听起来不无道理。 他相信这个危机总会过去, 到今年年底左右。

买房的同学们, 还是先hold on.

Thursday, August 9, 2007

Subscribe to:

Comments (Atom)